首页

首页深圳堂堂会计师事务所关于《审计业务补充约定书》未违反审计独立性的专业抗辩书

2026-03-11

2026-03-11

深圳堂堂会计师事务所

深圳堂堂会计师事务所

中华人民共和国国务院、中国证监会:

新疆亿路万源实业投资控股股份有限公司(以下简称“甲方”)与深圳堂堂会计师事务所(以下简称“乙方”)签订的《审计业务补充约定书》,系双方就2019年度财务报表审计业务未尽事宜的补充约定。就该约定书是否存在违反注册会计师独立性问题,我所聘请联合团队(由资深证券律师与注册会计师组成)基于审计行业准则、证券法律法规及商业实践逻辑,提出如下专业抗辩,以论证该约定书未对审计独立性造成实质损害。

一、引言:审计独立性的法律与行业内涵

注册会计师独立性是审计制度的基石,受《中华人民共和国注册会计师法》《中国注册会计师职业道德守则》《中华人民共和国证券法》等法律法规及行业准则严格规制,涵盖实质独立性(注册会计师内心不受利益、压力等干扰,客观公正作出专业判断)与形式独立性(外界观感不认为注册会计师与被审计单位存在损害独立性的关系)两个维度。本次抗辩将从这两个层面,结合约定书条款与审计实务逻辑,系统论证其合规性。

二、约定书条款的“未违反独立性”分层抗辩

(一)关于“乙方知晓2018年审计意见原因并共同确定处理思路”(第一条)

实质独立性维度:历史整改≠干预当期审计决策

2018年审计意见指向历史财务报表,而本约定书服务于2019年度财务报表审计。乙方与甲方“共同分析2018年问题根源、拟定整改路径”,本质是协助甲方完善内部控制、规范财务核算流程,旨在降低2019年审计固有风险(如减少因前期错误延续导致的审计调整)。注册会计师对2019年报表的审计,仍需严格遵循审计准则,独立执行风险评估、控制测试及实质性程序,最终结论以2019年当期审计证据为核心依据——历史问题的“协同整改”不构成对2019年审计专业判断的直接干预,因此未损害“实质独立性”。

形式独立性维度:外界不认为“合谋预设审计结论”

审计行业实践中,“注册会计师介入历史问题整改”属于“审计服务的前置化增值服务”(目的是增强被审计单位财务信息质量,提升后续审计效率)。理性报表使用者与监管机构能够理解:此类协作是注册会计师基于专业能力为被审计单位提供的延伸支持,旨在减少重复性审计工作、降低审计成本,并非“为2019年审计结果预先设定结论”。因此,条款一在形式上未引发对独立性的合理性质疑。

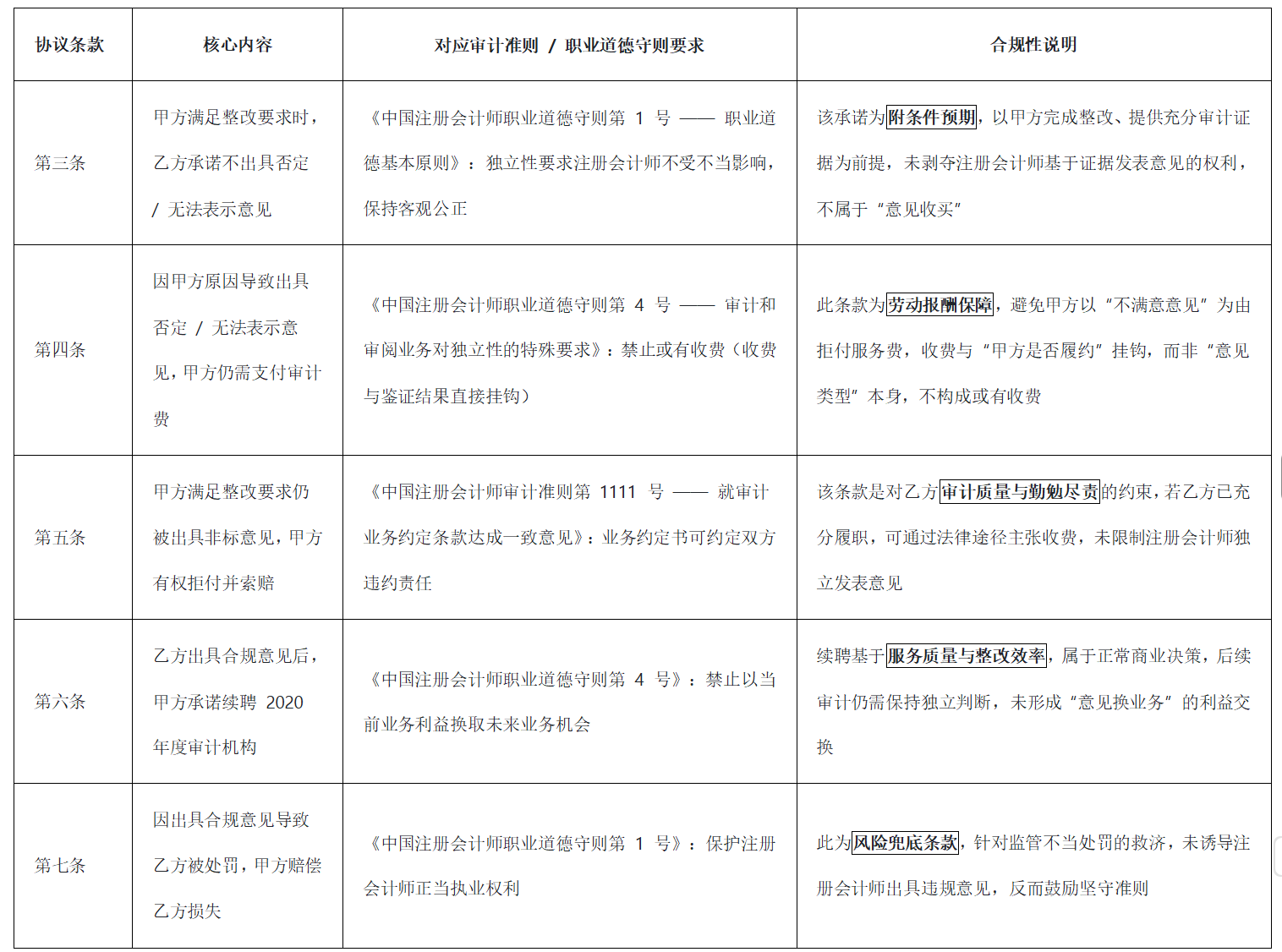

(二)关于“审计意见类型与付费、续聘、赔偿挂钩”(第三至七条)

1. 第三条:“甲方满足资料义务→乙方不出具否定或无法表示意见”

实质独立性维度:条款是“审计证据→意见类型”因果关系的契约化重申

审计准则核心要求是“审计意见须基于充分、适当的审计证据”。若甲方“全面履行资料提供义务”,则财务报表大概率不存在“否定或无法表示意见”级别的重大错报(即审计证据足以支撑“无保留意见”或“保留意见”)。条款三是用合同语言对这一审计准则逻辑的刚性绑定(“资料合规→无重大错报风险→无保留意见或保留意见”),而非“胁迫注册会计师隐匿问题”。注册会计师对2019年报表的审计,仍需独立判断“资料真实性、完整性及报表是否存在其他潜在异常”——条款未剥夺注册会计师的独立裁量权。

形式独立性维度:外界认可“资料合规→无保留意见”的商业合理性

审计服务本质是市场化的商业契约,“被审计单位配合审计→审计风险降低→出具无保留意见”是行业通行的商业预期。条款三的约定符合市场主体对“高效审计服务”的合理追求,外界不会将其曲解为“注册会计师为获取合规承诺而放弃专业立场”。

2. 第四条:“甲方原因→否定或无法表示意见→甲方正常支付审计费”

实质独立性维度:条款是对“审计风险→商业对价”的风险对冲机制

若甲方“因自身过错(如拒不提供关键凭证、篡改财务数据)”导致注册会计师需出具“否定或无法表示意见”,则注册会计师面临“投入高额审计成本却无法足额收取报酬”的商业困境。条款四赋予注册会计师“在甲方违约引发高风险时,仍有权主张全额付费”的权利,是注册会计师基于契约自由原则保护自身合法权益的商业条款,与“审计意见受甲方胁迫”无涉。

形式独立性维度:外界理解“违约导致审计成本失衡”的法理正当性

审计合同属于双务契约,双方权利义务需遵循《中华人民共和国民法典》“对价公平”原则。条款四针对“甲方违约风险”设置付费保障,是典型的商业风险分配条款,符合合同法基本原理,外界不会质疑注册会计师的独立性。

3. 第五条:“甲方满足资料义务→乙方出具否定或无法表示意见→甲方不支付相关审计费并可索赔”

实质独立性维度:条款是对“注册会计师勤勉尽责”的反向激励机制

条款的触发前提是“甲方已全面履行资料提供义务”(即财务报表无“否定或无法表示意见”级别的重大错报风险),但注册会计师仍出具“否定或无法表示意见”。此时,注册会计师需自证“已勤勉尽责执行审计程序仍无法发现错报”——若无法自证,则可能因“主观过失或故意”承担违约责任。条款五本质上是对注册会计师专业判断的合规性约束,倒逼注册会计师更审慎地执行审计程序、更严谨地发表意见,强化了注册会计师的独立性与专业性(而非削弱)。

形式独立性维度:外界认可“注册会计师失职需担责”的行业共识

审计行业对“审计失败”的追责逻辑遵循“过错推定原则”——若注册会计师出具了与事实严重不符的意见,需承担相应法律后果。条款五是对这一行业规则的合同化确认,外界不会认为这是“注册会计师为免责而违心修改意见”。

4. 第六条:“甲方满足资料义务→乙方出具非否定或无法表示意见→甲方续聘乙方2020年审计”

实质独立性维度:条款是“审计质量→市场选择”的正向激励闭环

续聘注册会计师的本质是市场对审计服务质量的“用脚投票”:若乙方在2019年审计中展现出高水平专业能力(如精准识别风险、出具合理意见),甲方自然愿意续约;若乙方审计质量不达标,甲方也会拒绝续约。条款六约定“资料合规→出具非否定或无法表示意见→续聘”,是市场对“优质审计服务”的正常反馈,注册会计师的独立性由“专业能力”而非“续聘承诺”驱动。

形式独立性维度:外界理解“续聘是专业能力的认可”

投资者与监管机构深知,注册会计师的续聘决策取决于“审计质量是否匹配被审计单位长期需求”,而非“为续聘而迁就审计意见”。条款六的表述契合行业常识,外界不会质疑注册会计师的独立性。

5. 第七条:“乙方出具非否定或无法表示意见→因处罚由甲方赔偿”

实质独立性维度:条款是对“甲方道德风险”的风控救济条款

条款的触发前提是“甲方存在财务造假、故意隐瞒等恶性违规行为”(若甲方合规经营,注册会计师本就不会因“出具非否定或无法表示意见”遭受处罚)。此时,甲方作为“违规行为的始作俑者”,需为其欺诈行为导致的注册会计师声誉与财产损失承担赔偿责任。条款七是注册会计师针对“甲方道德风险”的合法救济手段,注册会计师的意见仍需独立于甲方的违法违规行径。

形式独立性维度:外界认可“违规方赔偿”的公平性

审计行业对“被审计单位恶意违规导致注册会计师受损”的赔偿逻辑具有广泛共识(如上市公司财务造假后向中介机构索赔)。条款七的约定符合行业公平原则,外界不会认为这是“注册会计师与甲方合谋损害公共利益”。

(三)条款体系:权利义务锚定“审计证据与重大错报风险”,未侵蚀独立性内核

《审计业务补充约定书》的全部条款,均围绕“审计服务中‘甲方履约→注册会计师意见→商业对价/风险分配’”的逻辑链展开,从未出现“强制注册会计师出具特定意见(无论证据是否充分)”“限制注册会计师执行审计程序完整性”等损害独立性的情形。

审计意见的生成,始终以“审计证据的充分性、财务报表是否存在重大错报/异常”为核心依据——注册会计师对2019年报表的审计,必须独立完成全部法定程序:若发现重大错报,即使甲方“资料合规”,注册会计师也须出具非无保留意见;若未发现重大错报,即使甲方“资料存细微瑕疵”,注册会计师亦可出具无保留意见或保留意见。条款未要求“无论证据质量如何,均需出具无保留意见”——因此,注册会计师的“实质独立性”未被削弱,形式上也与行业惯例、市场认知完全契合。

三、结论:《审计业务补充约定书》未违反审计独立性

综上,《审计业务补充约定书》的条款设计,既未限制注册会计师的专业判断自由,亦未形成利益或压力对审计意见的胁迫,外界更无合理理由质疑注册会计师丧失独立性。该约定书是注册会计师与被审计单位基于审计准则与商业逻辑,对“审计服务权利义务”的精细化约定,完全符合注册会计师独立性的法定要求与行业精神。

恳请国务院全面审视上述抗辩逻辑,确认《审计业务补充约定书》未违反审计独立性,依法保障注册会计师依规开展业务的合法权益。

此致

敬礼!

深圳堂堂会计师事务所(盖章)

法定代表人签字:吴育堂

2023年1月3日

附件 1:《审计业务补充约定书》与审计准则逐条对应表

奋力开创会计师事务所从事证券服务业务新局面——锚定十五五新征程 践行使命勇担当 护航资本市场高质量发展

奋力开创会计师事务所从事证券服务业务新局面——锚定十五五新征程 践行使命勇担当 护航资本市场高质量发展  相关推荐

相关推荐

电话

电话

邮箱

邮箱

地址

地址

2355780330@qq.com

2355780330@qq.com 深圳市福田区彩田路2002号联合广场A座56楼

深圳市福田区彩田路2002号联合广场A座56楼