首页

首页深圳堂堂会计师事务所关于《审计业务补充约定书》不违反注册会计师独立性的合规抗辩函

2026-03-11

2026-03-11

深圳堂堂会计师事务所

深圳堂堂会计师事务所

致:中华人民共和国国务院、中国证监会:

现就甲方新疆亿路万源实业投资控股股份有限公司与乙方深圳堂堂会计师事务所签署的《审计业务补充约定书》(以下简称“本补充协议”),从注册会计师独立性原则角度,出具如下合规抗辩说明:

一、独立性核心原则的适用边界

注册会计师独立性的核心要求是保持客观公正的专业判断,不受可能损害鉴证结论的不当利益或压力影响,其禁止的是“以审计意见类型直接交换经济利益或业务机会”的行为,而非禁止审计双方就历史问题整改、审计履约保障等事项作出合理约定。

本补充协议的条款均建立在“甲方完成历史问题整改、提供充分审计证据”的前提之下,未对注册会计师的专业判断形成不当干预,符合独立性原则的本质要求。

二、具体条款的合规性论证

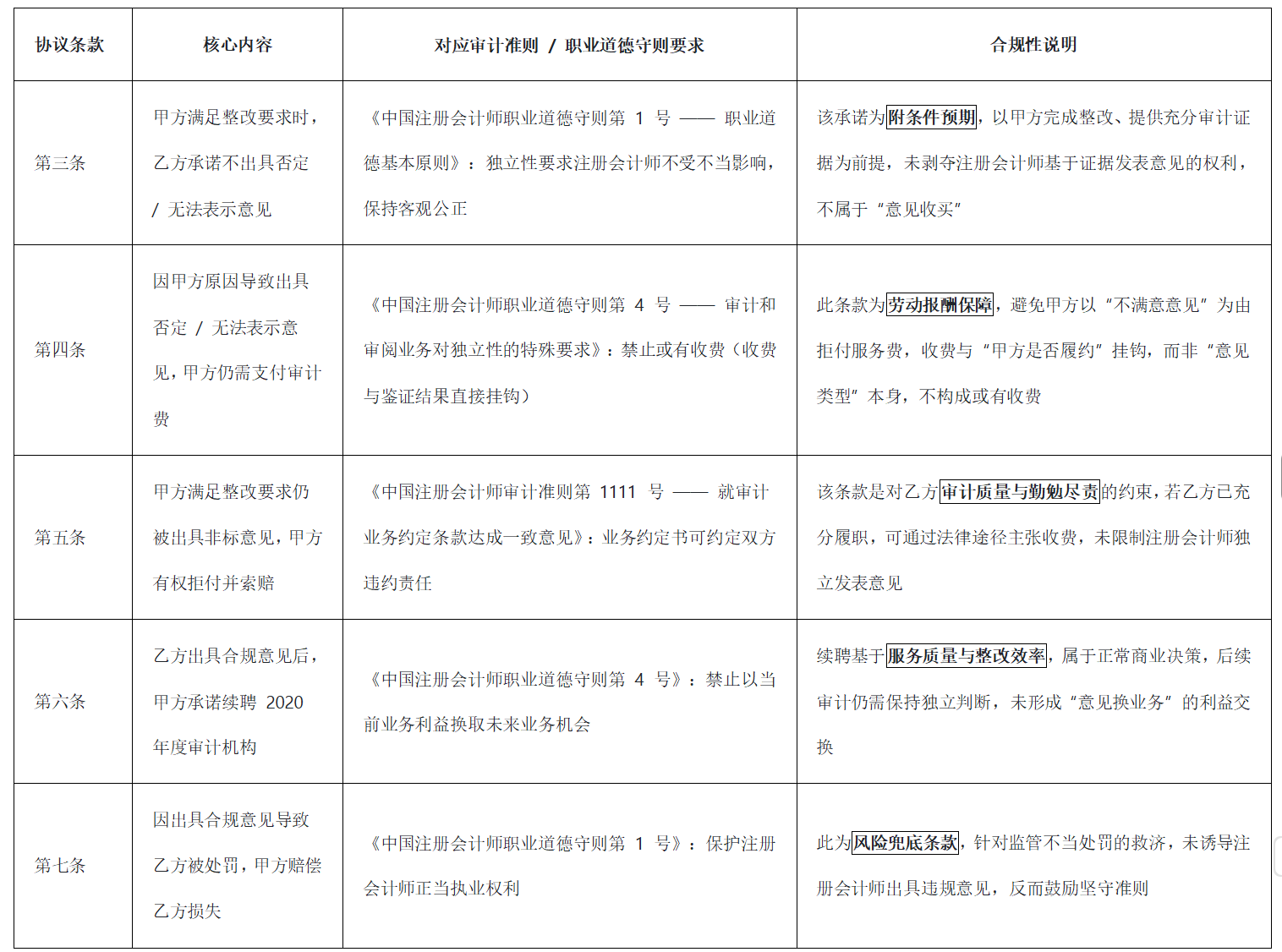

(一)关于“不出具否定或无法表示意见”承诺的合规性

1. 本承诺并非无条件的意见锁定,而是基于历史问题整改完成的附条件约定。协议第一条明确乙方已充分知晓甲方2018年审计无法表示意见的成因,并与甲方共同制定《2018年年报无法表示意见问题及处理思路》;第二条要求甲方严格按照该思路提供完整资料、配合整改,这是对历史遗留问题合规化解的程序性保障。

2. 乙方的承诺本质是:在甲方切实履行整改义务、提供充分审计证据的前提下,基于专业判断预期可出具合规审计意见(或保留意见),而非预先约定意见类型。若甲方未满足整改要求,乙方仍有权依据审计准则出具否定或无法表示意见,该承诺不构成对专业判断的强制约束。

(二)关于审计收费条款的合规性

1. 协议第四条约定“若因甲方原因导致出具否定/无法表示意见,甲方仍需支付审计费”,是对乙方审计服务劳动报酬的基本保障,避免甲方以“不满意意见类型”为由恶意拒付费用,符合审计服务的商业逻辑,不属于“或有收费”范畴。

2. 协议第五条约定“若甲方满足整改要求仍被出具非标意见,甲方有权拒付并索赔”,是对乙方勤勉尽责义务的约束,而非对意见类型的干预。若乙方已充分履行审计程序、获取恰当审计证据,即使出具非标意见,仍可通过法律途径主张收费权利,该条款未损害注册会计师的独立判断空间。

(三)关于后续年度续聘约定的合规性

协议第六条约定“若乙方出具非否定或无法表示意见的审计报告,甲方承诺续聘其为2020年度审计机构”,属于甲方基于乙方专业服务质量与整改配合效率作出的正常商业续聘决策,并非以“当前意见类型”换取“未来业务机会”的利益交换。

后续年度审计中,乙方仍将严格遵循审计准则,保持独立判断,不受过往续聘承诺的影响,该约定不构成对独立性的实质损害。

(四)关于赔偿条款的合规性

协议第七条约定“若因出具非否定或无法表示意见导致乙方及签字注册会计师被监管处罚,甲方应赔偿相应损失”,本质是对乙方正当执业行为的风险兜底,而非纵容违规出具意见。

若乙方出具的审计报告是基于充分审计证据的专业判断,监管处罚本身缺乏合法性,此时甲方的赔偿是对乙方因坚守执业准则而遭受不当损失的救济,不会诱导注册会计师出具虚假或不当意见。

三、独立性未受损害的核心结论

本补充协议的所有条款均围绕“历史审计问题整改”与“审计履约保障”展开,未限制注册会计师获取充分、适当的审计证据,未禁止其向治理层、监管机构报告重大问题,也未强制要求注册会计师出具特定类型的审计意见。

注册会计师在审计过程中仍可基于专业判断独立发表意见,仅在甲方切实完成整改、提供完整审计证据的前提下,预期可出具合规审计报告,该约定符合审计准则与独立性原则的要求,不构成对注册会计师独立性的违反。

深圳堂堂会计师事务所(盖章)

法定代表人签字:吴育堂

2022年9月8日

附件 1:《审计业务补充约定书》与审计准则逐条对应表

深圳堂堂会计师事务所关于《审计业务补充约定书》未违反审计独立性的专业抗辩书

深圳堂堂会计师事务所关于《审计业务补充约定书》未违反审计独立性的专业抗辩书  相关推荐

相关推荐

电话

电话

邮箱

邮箱

地址

地址

2355780330@qq.com

2355780330@qq.com 深圳市福田区彩田路2002号联合广场A座56楼

深圳市福田区彩田路2002号联合广场A座56楼